来源:虎嗅网

出品|虎嗅黄青春频道

作者|商业消费主笔 黄青春

题图|

当传统电商平台愈发对双十一战报祛魅时,小红书是为数不多仍在“秀肌肉”的平台之一。

11 月中旬,小红书发布“1年1度购物狂欢”收官战报,三个关键指标似乎宣告着一场“大捷”——单场破百万店播直播间数量同比增长 850%,千万级商家数量同比增长 540%,单场成交破千万买手数量同比增长 360%。

交出亮眼的电商数据之前,小红书上半年已经跑出不俗的营收势能——10 月中旬,外媒报道称,小红书 2024Q1 营收激增至 10 亿美元,同比增长 67%(去年同期收入约 6 亿美元),净利润达到 2 亿美元,同比增长 400%(去年同期收入为 4000 万美元);作为对照,小红书 2023 全年营收 37 亿美元,实现净利润 5 亿美元;2022 全年营收约为 20 亿美元,亏损 2 亿美元。

虎嗅了解到,小红书营收主要由广告、交易(包括电商、本地生活等)构成,两者正由线到面勾勒出小红书商业版图的雏形:2023 年,商业化广告收入增速超预期,但交易大头的电商业务尚处于“萌芽期”——目前,商业化广告对平台的纯利润贡献率占大头,而电商对平台纯利润贡献率仍处于低位。

不过,资本市场的“青睐”从侧面印证了对小红书的看好:今年 7 月,小红书在新老股东之间进行了一次股份出售,这一交易得到了风险投资公司 DST Global 的支持,公司估值约 170 亿美元——即便其估值较 2021 年峰值的 200 亿美元略有波动,但仍是去年用户及商业化增速最快的移动互联网产品之一。

至此,小红书背后资本可谓星光熠熠:真格基金、腾讯、阿里、淡马锡、天图投资、元生资本、纪源资本、金沙江创投、红杉中国、高瓴资本、DST Global、博裕资本、中信资本悉数在列,难怪市场频频传出“小红书准备 IPO”的消息。

甚至,当下小红书可能不再囿于一家具体公司,而成了一种时代情绪——移动互联网产品超量曝光与造富浪潮涌过的黄金时代戛然而止,多少纸面财富未来及变现的大厂新贵怅然若失,当小红书成为屈指可数仍能(通过上市)完成阶级跃迁的(互联网)标的时,大厂高 P 自然会在高薪魅惑下前赴后继成为小红书前行的“燃料”——就像最初腾讯、字节拔地而起时那般贪婪地攫取着人才。

小红书不做抖快“学徒”

俗话说,社区产品的潜力最后都要用户生态兜底。

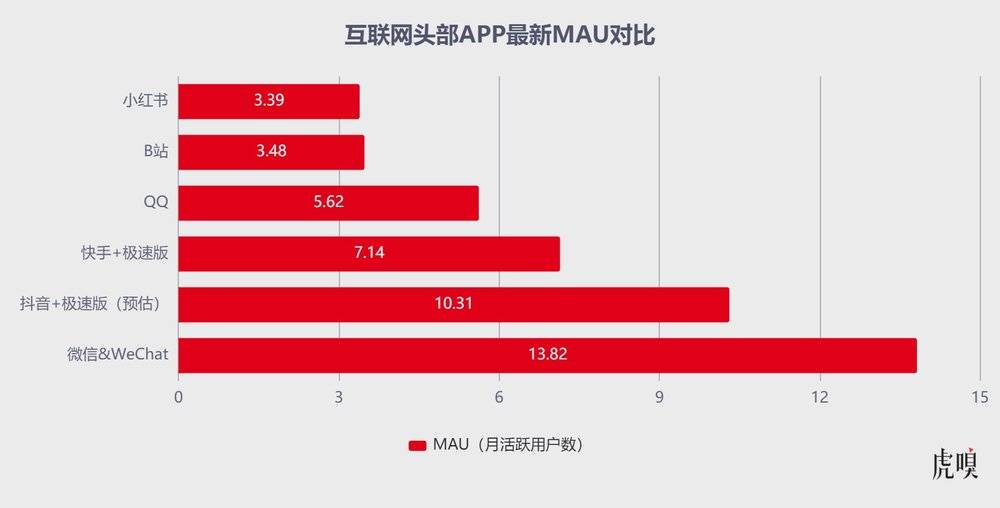

从平台整体发展来看,2022年-2023年是小红书商业化后 DAU(日活跃用户数) 和 MAU(月活跃用户数) 增长最快的两年。

虎嗅拿到第三方调研数据,2024Q2小红书用户数据增速不俗:2024 年 4月,小红书 DAU 约为 1.22 亿,MAU 约为 3.24 亿,5月,小红书 DAU 约为 1.25 亿,MAU 约为 3.28亿;6 月,小红书 DAU 约为1.29亿,MAU 约为 3.39 亿。

这背后,管理层意志在持续推进小红书用户泛化,但创作端与内容消费的双向流动一定程度上摊薄了“塔基”创作者平均流量——为此,小红书加大中腰部创作者流量扶持,这样不仅能避免对头部博主的审美疲劳,还能让更多素人笔记获得曝光。

值得注意的是,相较抖音快手等平台,小红书对创作者分类更精细化,按照(包括美妆、时尚、出行、美食、知识、母婴亲子、家居家装、数码科技、汽车、摄影、宠物等)内容垂类对博主按粉丝数量进行分层,包括小于1000粉丝、1000-1万粉丝、1-10万粉丝、10-50万粉丝、50-100万粉丝,以及100万粉丝以上。

一位研究小红书人士表示,“之所以运营将粉丝量级扣这么细,是因为在一些小众垂类几万粉丝的创作者可能已经是颇具影响力的 KOC。”

虎嗅拿到数据显示:小红书每天发布笔记超 300 万篇,包括普通笔记、商业笔记、视频笔记、图文笔记等,内容发布后系统会基于自然曝光对点赞率、收藏率、互动率进行“赛马”,若高于大盘则会进入新流量池,继续分配 1000-5000曝光量,以此类推最高提供 1-10 万自然流量曝光。

事实上,小红书正动态调整创作者扶持方向:

早期,小红书非常重视 PGC,即明星运营及达人 KOL 的运营,以确保平台优质内容供给;

2020 年调整战略,从原本专注于美妆、时尚等垂直领域转向泛生活类内容;

2022 年重心转向盯趋势(如户外运动、家居家装、泛知识等),并针对内容创作提供多层次激励;

2024 年进一步推动IP化战略,根据用户发布的内容标签,定向提供流量扶持。

一个有趣的切面是,小红书电商美护商家运营内部分享,从护肤到彩妆,再到局部护理,小红书美妆今年正涌现出四大趋势:

第一个趋势是搜索画像年轻化。例如小红书搜索笔记里抗衰老话题搜索量非常高,之前 30 岁以后开始抗衰老,后来前移到 25+人群,品牌会针对不同生活场景提供产品,包括护肤品、按摩、美容仪等。

第二个趋势是彩妆品牌“受宠”,尤其液体腮红大放异彩。不仅 PAT、Fenty Beauty、ANASTASIA、HOURGLASS(口红、眼影、遮瑕)等国际大牌抢手,元气法则、TATCHA、水花川行等国货彩妆也很火,如水花川行主切职场通勤必备高质感唇釉,适配碎片化场景。

第三个趋势是小红书局部护理越发细分。比如 revitalash 有眉毛增长精华液,还有睫毛增长液,还有品牌做唇部护理啫喱,奥古斯汀·巴德唇膏全年都卖爆。

第四个趋势是个护品牌场景更专业。站内头皮护理非常细分,用户不光关心洗发和护发,还有头皮敏感肌的护理,洗头之前头皮预洗还带火了头皮精华油。

为什么这些趋势会在小红书发生?

按照小红书相关负责人的逻辑:趋势背后是用户自身在发生变化,即人们的生活方式越来越细,催生出非常多新的消费需求——这套逻辑传导至内容生态层面,小红书视频内容基于双列结构的推荐方式,让用户可以浏览自己感兴趣的内容,从而进行深度消费,这种模式与抖音纯粹的兴趣推荐方式不尽相同。

具体来看,小红书与抖音、快手在内容分发上有两个核心差异:

首先,小红书中心化的分发模式,无论是达人博主还是素人,初始流量池一致;而抖音和快手会围绕达人博主及其粉丝基础进行分发,普通用户内容曝光有限。

其次,小红书具有双场域,即信息流场域和搜索场域,而抖音和快手消费场景主要依赖信息流。需要指出的是,小红书搜索场域之于平台内容消费的渗透程度远超外界想象:55% 用户倾向于沉浸式浏览,45%用户会主动进行深度搜索,且搜索内容会基于综合得分排序,使得小红书成为很多年轻人解决具体生活场景的“指导手册”。

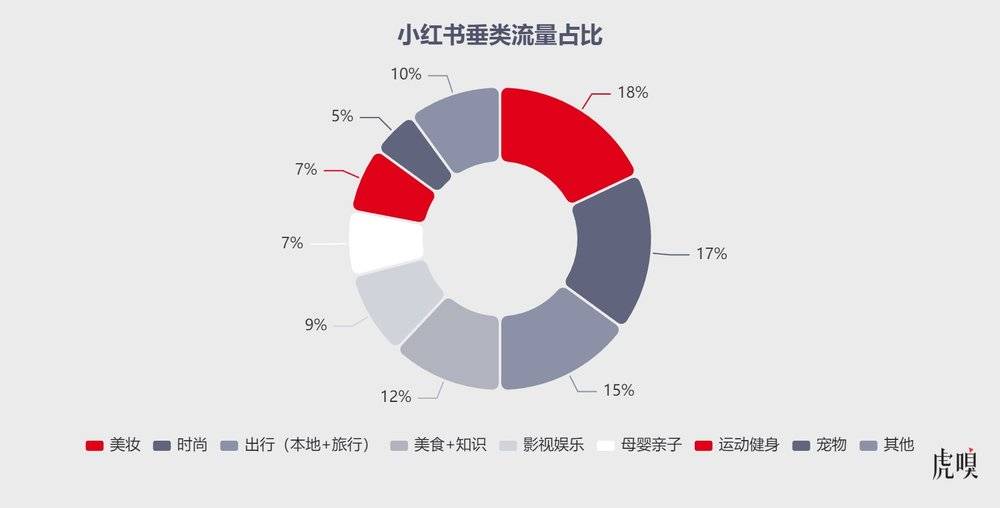

在流量分配上,小红书还会根据用户对不同垂类内容的消费规模进行划分。目前,美妆和时尚两个垂类依旧是头部,占比分别约为18%、17%,出行(包括本地生活和旅行)占比约为 15%,美食和知识则波动在10%-12%之间,上述垂类构成小红书现阶段的主要头部内容;其他如母婴亲子、影视娱乐和运动健身等,则属于第二梯队,每个垂类占比在5%-10%之间;再往后的一些垂类,如宠物占比通常低于 5%。

此外,为让素人优质内容获得更多曝光,小红书通过一套评分体系进行流量分配,评分涵盖三个维度:

时效,是一个前期衰减快、后期衰减缓慢的算法模型,主要为鼓励新内容创作;

质量,涉及多个方面,如图片清晰度、人像占比、标题文本关联性等,主要为保证内容体验;

互动,根据用户的点赞、评论、收藏、关注和分享等行为来测算对应的分数,评论和关注的权重较高。

当然,小红书也会对不符合平台调性的内容进行限流,判定标准主要会看:

一是,内容是否涉及敏感话题或违反平台规定;

二是,创作者与用户互动情况,如果评论区缺乏有效回复,可能影响流量;

三是,话题选择,建议选择热度高且相关性强的话题进行关联,以提升流量分发效果;同时,应避免使用与内容无关的话题,以免降低质量评分。

有鉴于此,想要提升内容笔记在小红书的曝光,可以从以下几个方面入手:首先,优化标题和封面图,使标题更加明确,直接传达内容核心;其次,制作差异化的内容,即那些独特且深入、其他人很少涉及或做得不好的领域,这类独占性内容更容易获得平台流量扶持;最后,积极参与平台话题活动,尤其在热度周期内发布相关内容,可以有效提升曝光率。

当然,这些适配小红书风格的内容,一度被外界吐槽是“小红书味”——但这恰恰成为小红书的文化基石,社区氛围某种程度上正是企业理念的真实映射。

尤其,许多从移动浪潮脱颖而出的产品,企业文化与产品气质一脉相承,创始团队的性格及思考方式会在很长一段时间影响企业的生长路径——小红书初创时就非常关注人本主义,人文+精英视角是企业的性格底色,所以现在它与其他互联网产品不一样、像个“艺术品”。

小红书学会闷声搞钱

小红书之所以能裹上盈利的“裘皮”,主要得益于广告、交易(包括电商、本地生活等)的超预期增长。

首先,商业广告主要靠品牌广告(包括开屏、火焰话题、惊喜盒子等多种形式,计费方式可以是展示时长、展示量、一口价等)与效果广告(主要通过聚光平台的信息流广告、视频流广告、搜索广告及千帆平台的笔记营销、直播推广等)来支撑。

目标客户主要分三类:

一是电商种草客户,包括美妆、个护、母婴、数码3C、食品饮料、时尚等行业,这些行业商业广告收入占比在 50% 以上;

二是潜客客户,包括汽车、房地产、家居装饰、健康、旅游、教育培训、金融和医疗保健等行业,贡献占比接近 35%;

三是平台内的封闭式电商客户,主要由珠宝配饰、家居装饰和美妆等行业的本地和新兴品牌组成,贡献占比约 15%。

有鉴于此,小红书相继推出“搜索快投”、“搜索直达”等产品来吸引高意向用户、提高品牌转化——其优势在于打通搜+推,比如全站智投既可以投搜,也可以投推(类似字节的巨量引擎,效果广告核心竞价形式分搜索竞价、信息流竞价两种);聚光平台则将原本的竞价逻辑与广告形式全部打通,使广告颗粒度与精细度变得更小。

不过,近两年“草满为患”的小红书内容公信力也在受到挑战,用户带着警惕的目光放大审视笔记,躺赚的广告业务还被败好感的“暗广”(保健品、医美、身心灵等)偷流量,进一步垒高了种草变现的门槛。

其次,小红书近两年发力的电商业务。

从小红书视角来看,发展站内电商可以为品牌主提供更多变现可能性及更丰富的营销场景,从而满足其多样化的需求;而且,站内电商不会与现有站外电商种草业务产生冲突,因为大多数品牌主具有复合型营销需求。

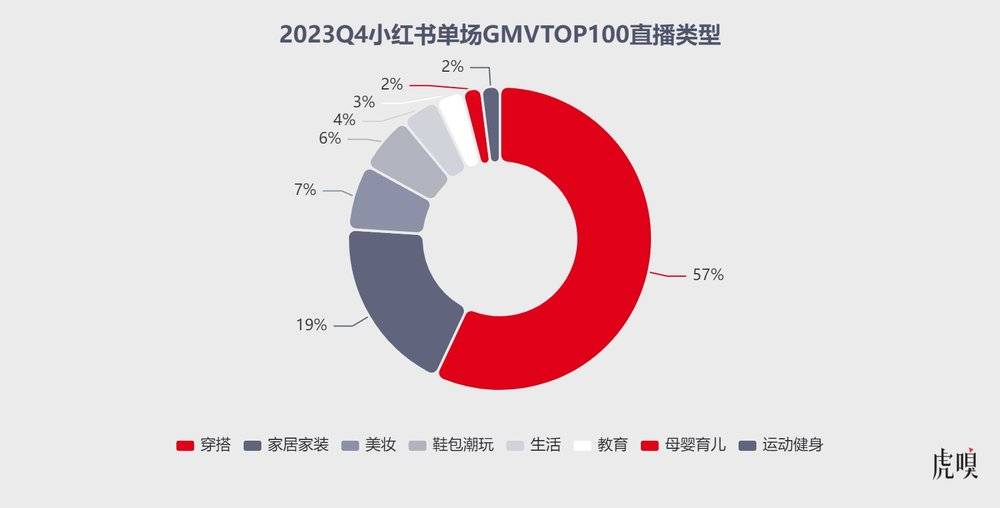

具体来看,小红书电商 GMV 当中,直播占比约50%,笔记电商GMV约占40%,货架则不到10%。不过,今年 1 月份开始支持直播间引流商业化方式后,闭环电商的广告消耗曲线开始陡峭。

横向对比,淘宝是货架“人找货”模式,核心是将商品与消费者最大限度匹配;抖音、快手则分别从兴趣、信任两个维度搭建“货找人”链路、精确度更高——上述平台的头部主播本质是通过粉丝流量与品牌进行议价博弈,用户更注重价格。

反观小红书,头部主播具备更专业的种草认知,直播主要以用户需求 + 选品为核心,用户是基于种草推荐完成“拔草”——且其他平台优先关注 GMV、货币化率等指标,而小红书电商团队则将 DAB(日均下单用户数)列为重要监测指标之一。

这背后是小红书凭借“内容 + 社交”的独特消费场域,完成 KOL + KOC 背书下的购买转化,且小红书 UGC 内容沉淀和用户忠诚度非常高,甚至逐渐形成某种气质、价值观。

尤其,小红书 SKU 优势在于非标品、D2C、设计师品牌等,内容优势在于好物推荐、真实用户反馈、产品评测,从分享到购买的全链路均具备很强的穿透力。

有鉴于此,2022-2023 年直播电商烈火烹油,小红书也终于开窍了。接近小红书人士向虎嗅表示,2023 年小红书电商起势有两个背景:

一是社区融入电商(之前偏货架),产品 feed 流加大直播间、商业笔记占比;

二是打通直播路径,之前直播(带货)投入有限,相继跑出董洁、章小蕙后才大力加码。

此外,董洁、章小蕙意外出圈,替小红书补了直播电商的末班票。“明星冲出 marketing 效应是在制造声量,但还需要更多中腰部博主向外界强化‘小红书直播(带货)’的心智。”一位电商从业者透露,2024 年小红书电商正在发力中腰部 IP 孵化,试图在巨头林立的直播版图撕开一条口子。

不过,碍于小红书过往之于电商业务的摇摆,亦有市场人士担忧其决心。“新业务铺基建过程中,人力、资源要持续投入,不一定刚开始就有正确的方向及市场反馈,一是考验管理层容忍度,到底能够给下面业务多少探索自由;二是时间周期,市场窗口到底留给业务多少时间谁也说不准,可能你做了正确的事,但市场变了。”

这种担忧并非没有道理——相比躺赚得广告业务,电商显然更复杂:小红书货盘与流量割裂,其在成熟垂类产品从未建立起话语权,要想登直播电商的云梯,不仅要夯实技术基建,还必须进一步激活后链路——供应链、支付、物流等后端履约能力直接决定电商业务的上限。

“被增长裹挟的小红书,很难有连续两三年递进式的公司战略目标,可能今年想要用户增长,明年想要品牌建设,后年想要商业化,原因是业务达不到预期就想换个方向,决策缺乏连贯性。”一位大公司研究人士认为,小红书缺某一块拼图就会集公司之力去寻找那块拼图,而不是业务协同并进,决策机制仍然不够体系化。

#虎嗅商业消费主笔黄青春、黄青春频道出品人,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

版权声明

本文系作者授权念乡人发表,未经许可,不得转载。